- 1

- 2

- 3

- 4

公司地址:海南省海口市国贸路长城大厦1602室

联系电话:68560162

传真:0898-68560165

E-mail:hntqcpa@163.com

在经济蓬勃发展的今天,合伙企业也越来越多地现身经济活动。然而我国合伙企业相关税收政策因发展时间较晚,尚不完善,导这让许多财务人员在面对合伙企业所得计算、分配和纳税问题时,常常感到迷茫无措。今天小编就来为大家梳理一下这方面的知识,希望能为大家排忧解难。

一、合伙企业所得征税相关法规

1、《企业所得税法》第一条规定:“个人独资企业、合伙企业不适用本法”。这意味着合伙企业所得税收缴纳不适用于企业所得税法。

2、《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(国税函【2001】84号)指出:个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。这一规定明确了合伙企业对外投资收益的税务处理方式。

3、2006年新颁布的《合伙企业法》第六条规定:“合伙企业的生产经营所得和其他所得,按照国家有关税收规定,由合伙人分别缴纳所得税” 。进一步明确了合伙企业所得税的缴纳主体是合伙人。

4、财政部、国家税务总局于2008年发布的《关于合伙企业合伙人所得税问题的通知》(财税【2008】159号)第二条规定:“合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他单位的,缴纳企业所得税”。这一规定为合伙企业合伙人所得税的缴纳提供了明确的依据。

二、合伙企业所得计算、分配和处理遵循的原则

1、合伙企业形成的所得并非传统意义上的利润,而是在合伙企业利润的基础上,依据相关税收法规进行纳税调整后的应纳税所得额;

2、合伙企业遵循“先分后税”的纳税原则。这里需要注意的是,分的对象不是利润,而是合伙企业应纳税所得额;

3、合伙企业所得不得仅分配给部分合伙人。应采用合伙协议约定比例、出资比例、合伙人平均分担等方式中的一种进行分配。

4、合伙企业本身不缴纳所得税,而是由全体合伙人,无论是自然人还是组织,各自缴纳。

【拓展理解】我们可以把合伙企业看作是一个仓库,里面划分了不同的区域,每个区域对应着一个合伙人。这些区域里存储的是分配给各合伙人的应纳税所得额,这样是不是就更容易理解了呢?

三、合伙企业不同所得情形下的分配和计算

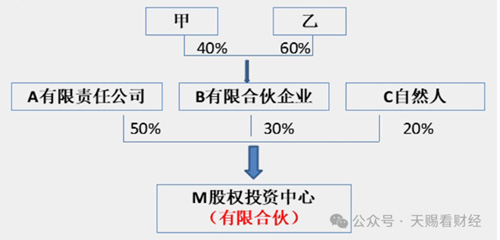

【案例】假设M股权投资中心(有限合伙) 按出资比例分配其经营所得。M的投资方谱系图如下:

【案例分析】分不同情形来讨论:

情形一:合伙企业M 在 2023 年度取得经营所得 1000 万元

根据“先分后税”原则,我们首先将这1000万元所得分给每一个合伙人。

1、A有限责任公司:假定A有限责任公司2023年自身产生所得2000万。则其分配来自M的经营所得=1000 x 50%=500万。

A 有限责任公司将这 500 万与自身产生的 2000 万合并,以 2500 万为基数按其适用的税率计算和缴纳企业所得税。

2、B有限合伙企业:分配来自M的经营所得=1000 x 30%=300万

由于 B 是合伙企业,它还需要继续分配:

B有限合伙企业合伙人甲应分经营所得=300 x 40%=120万

B有限合伙企业合伙人乙应分经营所得=300 x 60%=180万

最后,由甲和乙分别按5%-35%的超额累进税率计算和缴纳个人所得税。

3、C自然人:分配来自M的经营所得=1000 x 20%=200万,按5%-35%的超额累进税率计算缴纳个人所得税。

情形二:假定M 在2023年度经营所得 -1000万元

根据财税【2000】91号文第十四条规定,合伙企业的年度亏损,允许用本企业下一年度的生产经营所得弥补,下一年度所得不足弥补的,允许逐年延续弥补,但最长不得超过5年。

因此,在这种情况下,合伙企业M不能将这1000 万元亏损分配给其合伙人。

假定 A 有限责任公司,在 2023 年自身产生所得仍为 2000 万。

由于合伙企业 M 亏损不分配,A 有限责任公司在计算其应纳税所得额时,不能用 2000 - 500 = 1500 万计算,而应仍然按 2000 万应纳税所得额计算其应缴纳的企业所得税。

【政策依据】财税[2008]159号第五条规定:合伙企业的合伙人是法人和其他组织的,合伙人在计算其缴纳企业所得税时,不得用合伙企业的亏损抵减其盈利。

情形三:假定M 在2023年度经营所得为1000万元

1、M的合伙人B有限合伙企业和C自然人:他们应分配来自合伙企业M的经营所得计算和缴纳税款金额,与情形一中一致;

2、A有限责任公司:假定A有限责任公司在2023年自身产生的所得为 -300万。

A有限责任公司分配来自M的经营所得1000 x 50%=500万,此时,A有限责任公司的应纳税所得额=500-300=200万,因此,A有限责任公司2023年应纳税所得应以200万来计算其企业所得税。

上述计算的依据仍然是财税[2008]159号第五条的规定,该规定只规定被投资的合伙企业出现亏损时,法人和其他组织合伙人不能分得的亏损抵减其盈利,而没有规定合伙企业盈利时,法人和其他组织合伙人不能用分得的所得抵减其自身亏损。

通过对以上案例的分析,我们可以更清晰地了解合伙企业在不同所得情形下的税务处理方法。希望这些内容能为大家在实际工作中提供一些帮助,让大家在面对合伙企业税务问题时,能够更加从容应对。

Copyright © 2010-2011 天勤会计事务所 All Rights Reserved. 琼ICP备12003536号-1 技术支持 易讯天空